- �����o�L�E�⌾

- �����E�⌾�葱��

- ���ꂩ��̑����̐V�펯

- �����o�L�̖@�葊���l�E�������Y�͈�

- �������Y�̓��肩���Y�������c�܂�

- �����o�L�̗���Ɣ�p

- ���������̒��ӓ_

- �����Ŕ���̂��߂̈�Y����

- �⌾���̍쐬

- �⌾���̎�ނƎ葱

- ��\�i�@���m ������j

��Y�����E�⌾��Ƒ��M���E�s���Y�̓o�L�葱���Ɋւ��鑊�k���A���C�y�ɂ����k�������B

���d�b:045-881-2487

- �������ē�

- �Ɩ����e

- �i�@���m�Љ�

- �v���C�o�V�[�|���V�[

�����R�P�N�S���쐬

�����ی������p����������

�����ی������p��������������ē����܂��B

�@�����ł��߂�P�[�X

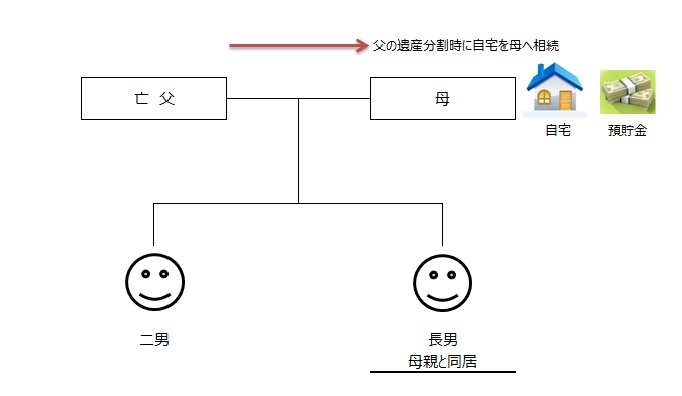

�`��Y�͐��S���̗a�����Ǝ���̂��`

�@�@���̑����̍ۂɎ�������ւƖ��`�ύX�������B

�A���݁A����ɂ͕�ƒ��j���Z��ł���B

�B��͎���j�ɑ������������Ɗ�]���Ă��邪�A��j������ɔ[�����Ă���Ȃ����Ƃ��C�ɂ��Ă���B

�@�@�@�@�@�@�@�@�@�@���}����

�A�������Y���Ȃ��ꍇ�͗v����

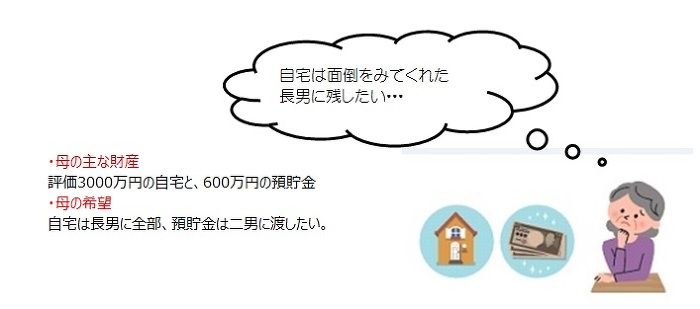

��̑����̍ۂɏ��K�͑�n�̓��ᓙ�𗘗p���A����̕]����80�����z�]���ł����Ƃ��Ă��A��j�̖@�葊�����͖�1800���~�����i3600���~�~1/2�j�ł���A�◯���͖�900���~�ƎZ��ł��܂��i���j�B���̂��߁A�����A���j�̂��߂Ɏ�����m�ۂ���Ȃ��j�̈◯����Ƃ��Ė�900�����x�̎�������������K�v������܂��B

�i���j�ꂩ��̐��O���^�₻�̑����ʎ�v�A�y�ѕ�̍��͂Ȃ����̂Ƃ��Ă��܂��B

�i���j�ꂩ��̐��O���^�₻�̑����ʎ�v�A�y�ѕ�̍��͂Ȃ����̂Ƃ��Ă��܂��B

�B�⌾�Ɛ����ی��̊��p�ʼn~���ȉ�����}��

���݂���a�������ł́A�◯����Ƃ��Ă̎������m�ۂł��Ȃ��ꍇ�A���̂悤�Ɂu�⌾�v�Ɓu�����ی��v���Z�b�g�Ŋ��p���邱�Ƃʼn~���ȉ�����}����@������܂��B

���j�ʂ̎���Ɋւ��ăV�~�����[�V�������K�v�ɂȂ�܂��B

���j�ʂ̎���Ɋւ��ăV�~�����[�V�������K�v�ɂȂ�܂��B

�⌾���̍쐬�܂��A����j�ɑ�����������e�̈⌾���������܂��B����ɂ��A����͈�Y������K�v�Ƃ����A���������㒷�j�Ɉړ]���܂��B����j�ɑ��������邱�Ƃœ�j�̈◯����N�Q���邱�ƂɂȂ�ꍇ�ɔ����A���̐����ی��𗘗p���܂��B

�⌾���̍쐬�܂��A����j�ɑ�����������e�̈⌾���������܂��B����ɂ��A����͈�Y������K�v�Ƃ����A���������㒷�j�Ɉړ]���܂��B����j�ɑ��������邱�Ƃœ�j�̈◯����N�Q���邱�ƂɂȂ�ꍇ�ɔ����A���̐����ی��𗘗p���܂��B- �����ی��̊��p�⌾�̓��e�����̑����l�̈◯����N�Q���Ă���ꍇ�A�N�Q���Ă���͈͂ɂ����Ĉ⌾�������ɂȂ�ꍇ������܂��B���̏ꍇ�A�N�Q�����ɑ�������㏞����p�ӂł���A�◯���̖��͉����ł��A�⌾�̂Ƃ��葊�������邱�Ƃ��ł��܂��B���̑㏞���ɂ́A�����ی��̎��l�����ی��������p���܂��B�Ȃ��A����҂��������鐶���ی��Ƃ��āA������_��Ҍ���ی��҂Ƃ���ꎞ���������ی�������܂��B����͎��Y�����炷���ʂ�����A������Ƃ��Č��ʓI�ł��B�i���j

- ���S�ی����̎��l�j�Ƃ������ɁA��j�����l�Ǝw�肵���ꍇ�A���S�ی����͑������Y�ƂȂ�Ȃ����߁A��j�͕ی��������A����ɒ��j�ɑ������̈◯���𐿋��ł��邱�ƂɂȂ��Ă��܂��܂��B���������āA���S�ی����͒��j����邱�ƂƂ��A���j�͎�������S�ی����̒������j�֑㏞���Ƃ��Č�����n�����ƂŁA��j�̈◯���̖��̉�����}�邱�Ƃ��ł��܂��B

�i���j

�E�̔���Ђɂ���ĉ������������قȂ�܂��B

�E����Ƃ͕ʂ̌_��̌`�ԂƂ��āA�ꂩ��ی��������z�^���Ă��炤�Ȃǂ��Ē��j���炪�_��҂ƂȂ��ĕی������x�������@���l�����܂��B���̏ꍇ�A���j���ی��������ۂ̐ŋ����قȂ�܂��̂ŁA���ۂ͔�r�������K�v�ł��B

�E�̔���Ђɂ���ĉ������������قȂ�܂��B

�E����Ƃ͕ʂ̌_��̌`�ԂƂ��āA�ꂩ��ی��������z�^���Ă��炤�Ȃǂ��Ē��j���炪�_��҂ƂȂ��ĕی������x�������@���l�����܂��B���̏ꍇ�A���j���ی��������ۂ̐ŋ����قȂ�܂��̂ŁA���ۂ͔�r�������K�v�ł��B

���̃y�[�W

���̑��ɂ������ی������p������̓I�ȑ�����Љ�

�`�����X�V�`